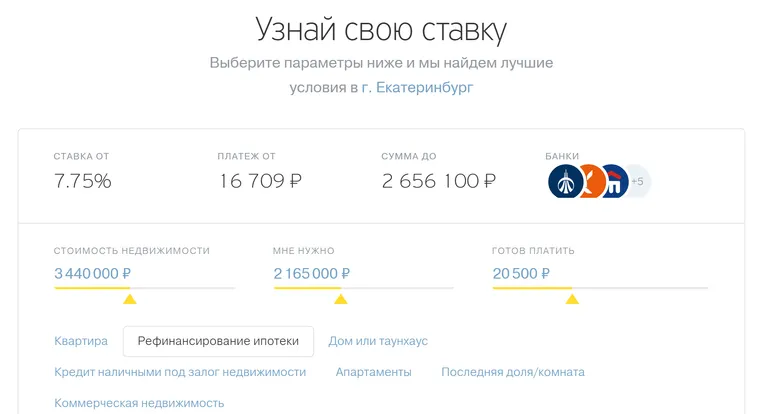

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

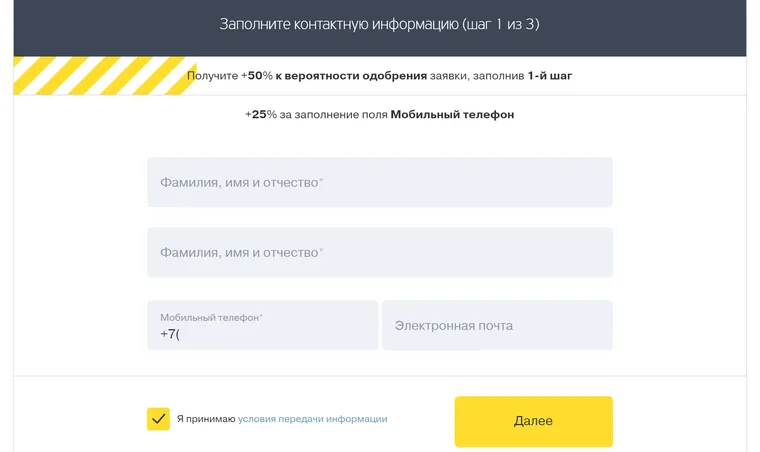

- Подать заявку на рефинансирование ипотечного кредита.

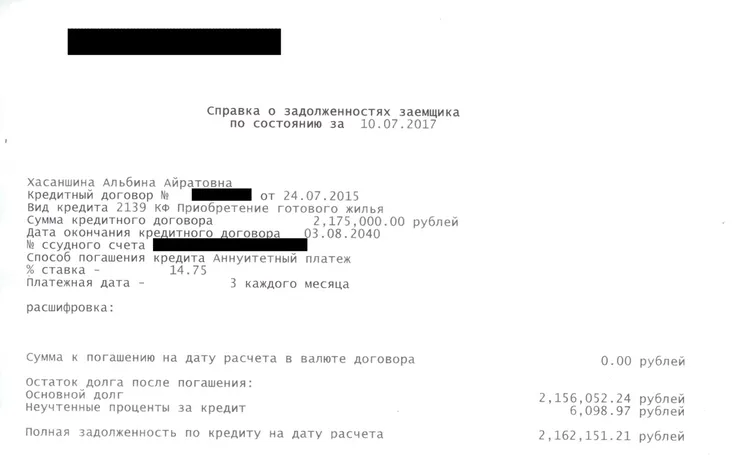

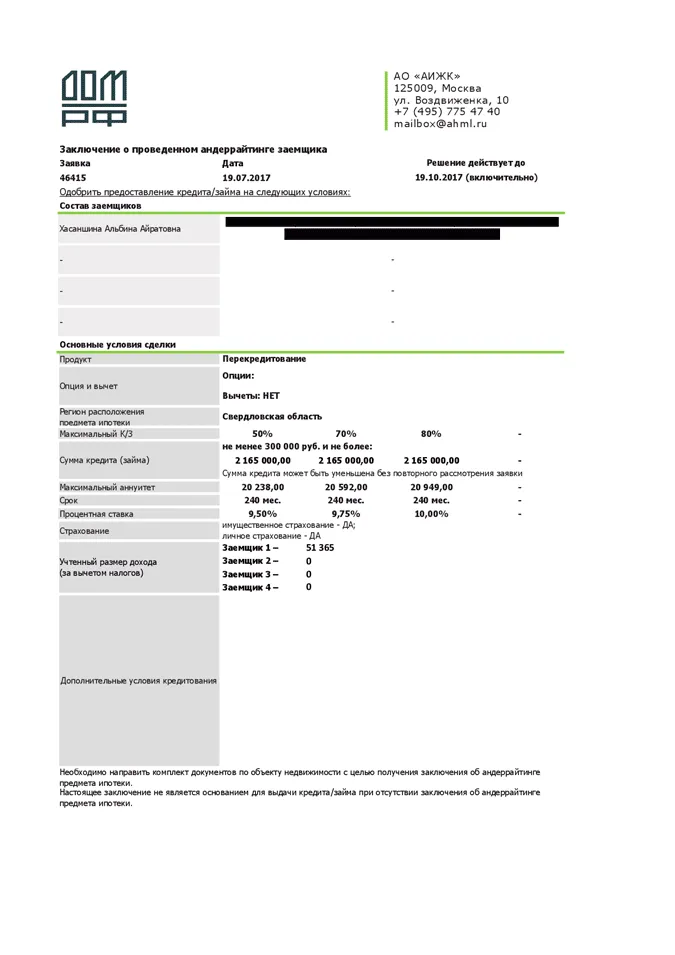

- Собрать документы и одобрить недвижимость.

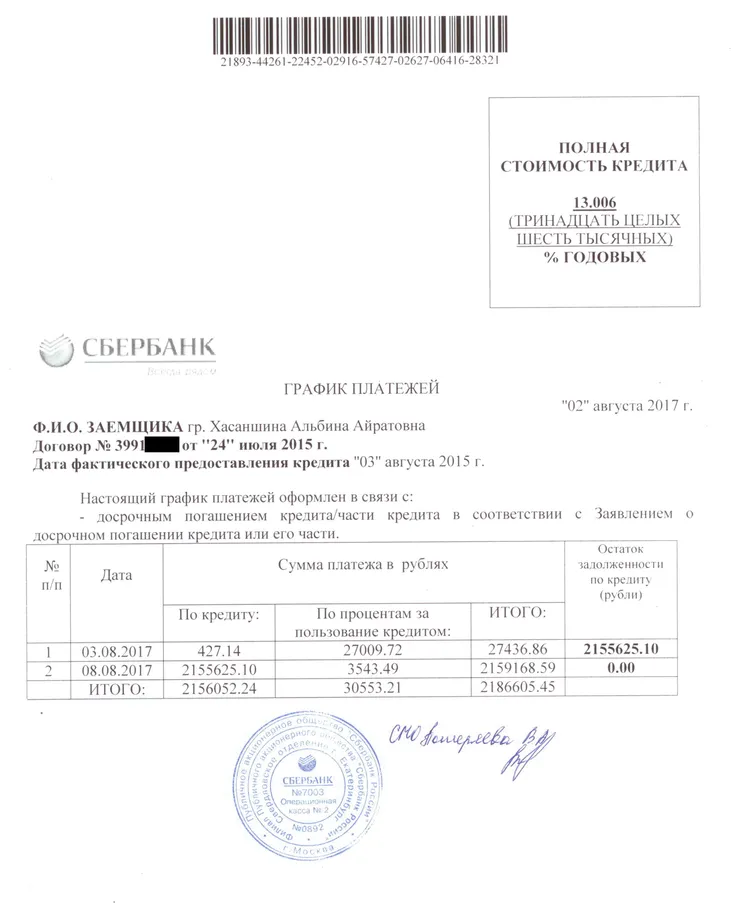

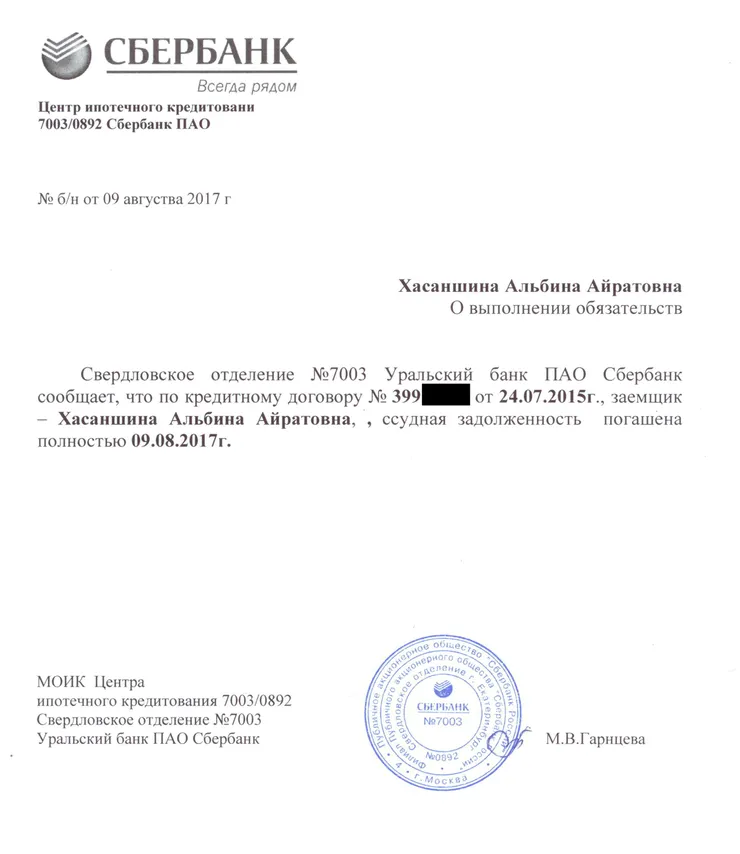

- Погасить предыдущий долг деньгами нового банка.

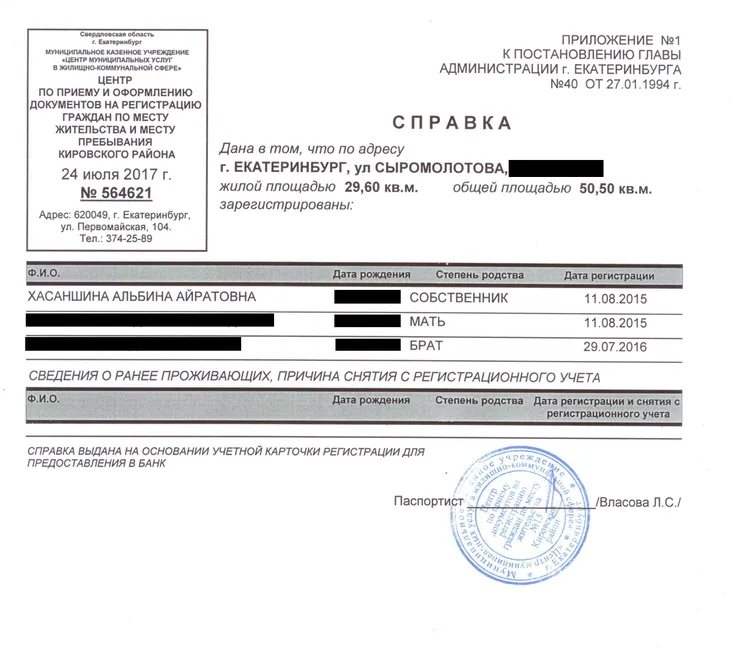

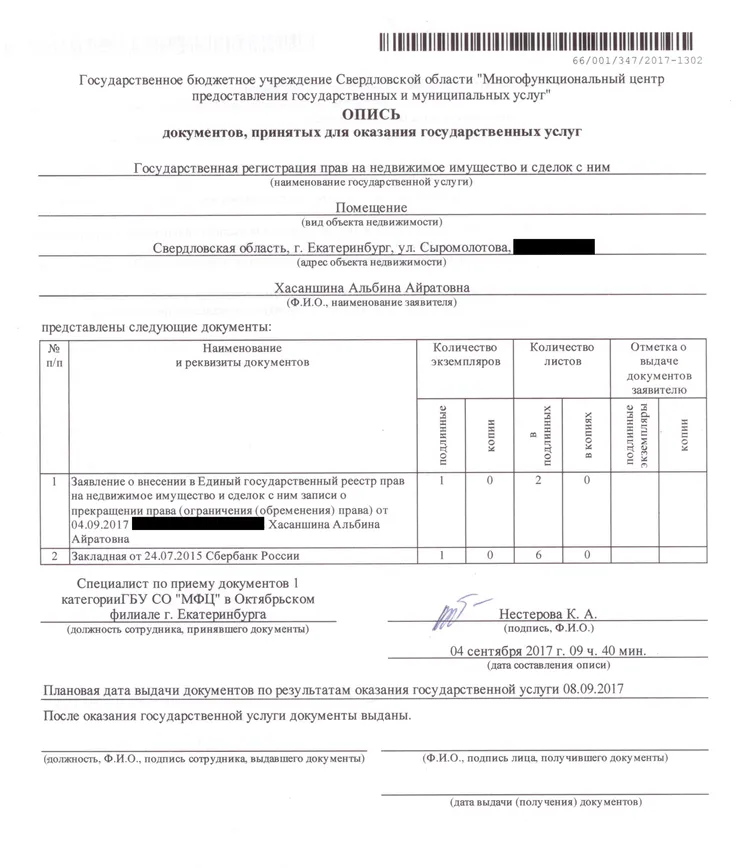

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев или даже быстрее можно будет платить меньше.