Выжимка самого важного, что ИП нужно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Патентную систему налогообложения ИП может применять только по определенным видам деятельности. Рассказываем, кто может получить патент, как вести учет, какие налоги и взносы и когда платить.

Как устроен патент

Патент — специальный режим налогообложения, при котором налог платят не с реального, а с потенциального дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и работаешь, не опасаясь, что при большом доходе придется доплачивать.

Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, на остальные патент распространяться не будет.

Патент на услуги по проведению туристических экскурсий действует только на доход с экскурсий. Если вдруг экскурсовод захочет продавать на экскурсиях сувениры — магниты или браслеты на память, — на такой доход тот же патент применить нельзя.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по другому режиму налогообложения.

Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП либо в течение 10 рабочих дней после этого. Но большинство предпринимателей при регистрации сразу на всякий случай подают заявление о применении УСН, а потом дополнительно покупают патент и работают на нем.

Если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по УСН, например, если экскурсовод начнет продавать сувениры. И так с любым не подходящим под патент доходом — даже если вам придет кэшбэк от банка, с него надо будет заплатить отдельный налог.

Сложность возникает, когда предпринимателю пришел такой доход, а он не написал заявление на УСН при регистрации. В этом случае ему придется заплатить все налоги по общей системе налогообложения — ОСН: НДС и НДФЛ с прибыли, а еще сдать много дополнительной отчетности.

Что должен платить ИП на патенте

Вот обязанности ИП на патенте:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть.

Дальше разберем каждый пункт по отдельности.

Как рассчитать налог на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой службы.

Стоимость зависит от вида деятельности, региона и муниципалитета, в котором находится бизнес ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев внутри календарного года. За его пределы патент выходить не может, к примеру нельзя в ноябре приобрести патент на три месяца — только на два, ноябрь и декабрь.

Как рассчитать страховые взносы

ИП на патенте платят страховые взносы. Есть фиксированные взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2024 году — 49 500 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если потенциальный доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения. Чтобы посчитать годовой потенциальный доход, разделите стоимость патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2023 год их надо заплатить до 1 июля 2024 года включительно.

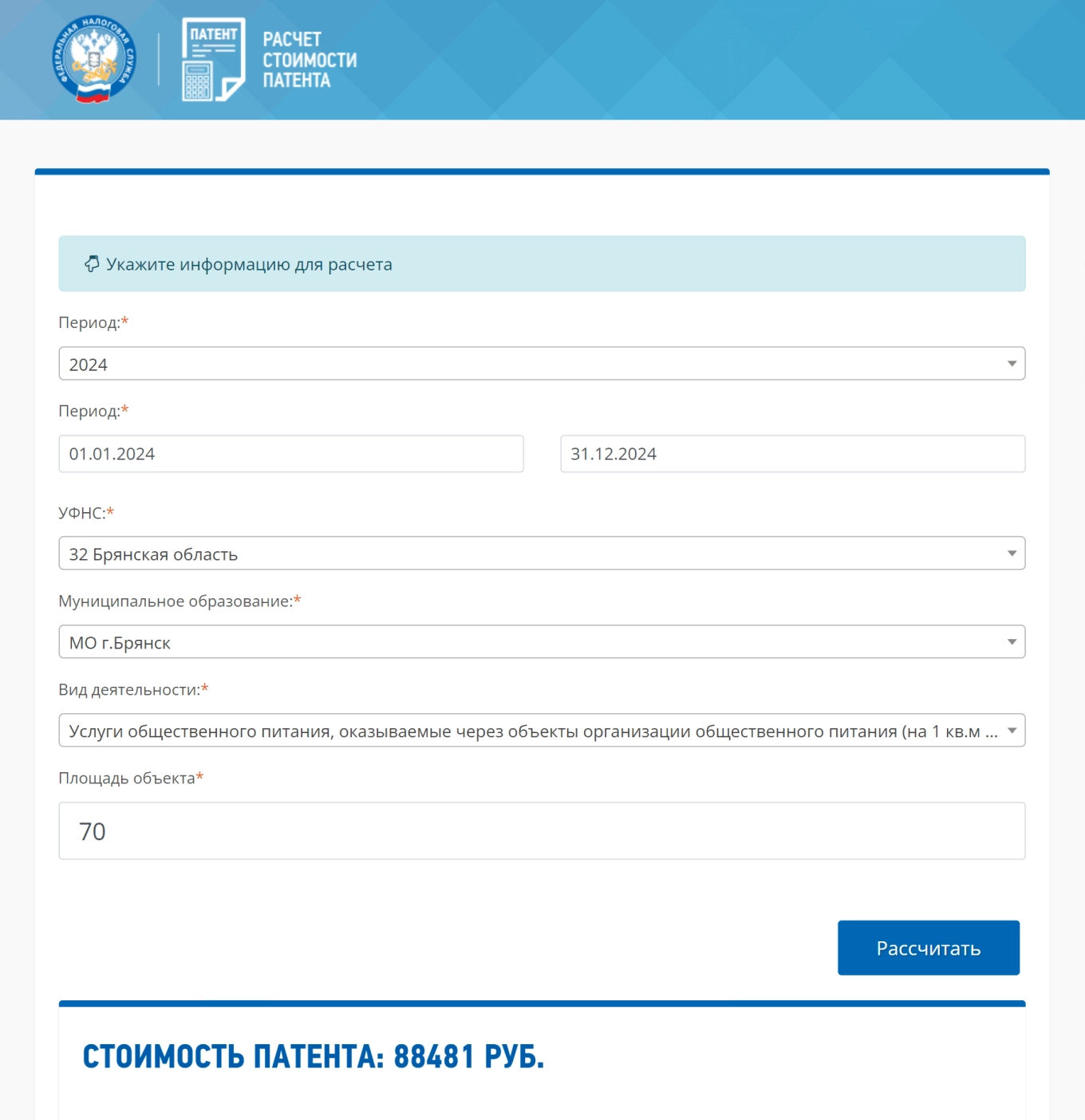

Посчитаем страховые взносы для ИП в 2024 году, у которого кафе в Брянске.

Стоимость патента на 2024 год — 88 481 ₽.

Годовой потенциальный доход:

88 481 ₽ / 0,06 = 1 474 683 ₽.

Дополнительные взносы: (1 474 683 − 300 000 ₽) × 1% = 11 746,83 ₽.

Фиксированные взносы в 2024 году: 49 500 ₽.

Всего обязательных взносов в 2024 году: 11 746,83 ₽ + 49 500 ₽ = 61 246,83 ₽.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2024 году не должна превышать 327 071 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы: 327 071 ₽ − 49 500 ₽ = 277 571 ₽.

Когда платить налог и взносы

Фиксированные страховые взносы надо уплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если вы в январе 2024 года купили патент на 6 месяцев, то заплатить за него надо до 1 июля включительно, так как 30 июня выпадает на воскресенье.

Если патент на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Например, патент на весь 2024 год стоит 30 000 ₽. Первый платеж — 10 000 ₽ — надо перечислить до конца марта, а оставшуюся часть — 20 000 ₽ — до конца 2024 года.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

ИП на патенте могут вычитать сумму уплаченных страховых взносов из стоимости патента. Чтобы получить вычет, нужно подать в налоговую уведомление о сумме страховых взносов. Документ можно отнести в налоговую лично, отправить по почте или в электронном виде.

ИП Васильев приобрел патент на 2024 год за 60 000 ₽. Треть стоимости патента он должен уплатить в течение 90 дней и остаток — до конца года. Но предприниматель решил уменьшить его на фиксированный взнос — 49 500 ₽.

Всего Васильев должен заплатить за патент 10 500 ₽: 60 000 ₽ − 49 500 ₽. Но перед уплатой ему надо подать в налоговую уведомление об уменьшении суммы налога.

Как платить налог и взносы

В 2024 году почти все налоги, взносы и сборы нужно уплачивать единым налоговым платежом — ЕНП — на единый налоговый счет — ЕНС.

Заплатить страховые взносы и стоимость патента. Чтобы перечислить взносы и оплатить патент, надо заполнить и отправить платежку с ЕНП. Ее реквизиты одинаковые для всех налогов, взносов и сборов.

Реквизиты платежки на ЕНП:

Получатель: Казначейство России (ФНС России).

ИНН получателя: 7727406020, КПП: 770801001.

Счет: 03100643000000018500.

Банк получателя: отделение Тула Банка России//УФК по Тульской области, г. Тула.

БИК: 017003983.

Счет: 40102810445370000059.

Статус плательщика: (101) — 01.

КПП (102): 0 или КПП организации, даже если платите налог за ОП.

КБК (104): 18201061201010000510.

УИН (22), ОКТМО (105), основание платежа (106), налоговый период (107), номер документа (108), дата документа (109) — 0.

Поле 110 всегда пустое.

Очередность платежа (21) — 5.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать книгу доходов не нужно, но налоговая может запросить ее в ходе проверки.

Вести книгу доходов можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но если ИП совмещает патент с другим режимом налогообложения, по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в налоговую и Социальный фонд России.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не подпадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, и исполнителям по договорам ГПХ надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера.