Одновременно уменьшать платеж и сокращать срок.

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2017 года. Сумма кредита — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 ₽.

Допустим, в мае 2021 года появляются 400 000 ₽, которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Можно ли досрочно погасить ипотеку

В законе нет ограничений на досрочное погашение ипотечного кредита. В общих чертах это выглядит так:

- Вносите деньги на счет, к которому привязана ипотека.

- Оформляете заявление в банк, где указываете сумму к списанию и дату досрочного погашения. Без этого деньги останутся лежать на счете и будут списываться по графику.

Во многих банках досрочное погашение можно сделать через приложение или онлайн-кабинет, но есть и такие, в которые придется идти лично.

Доступно ли созаемщику досрочное погашение. Созаемщик может досрочно погашать кредит при личном посещении отделения. Некоторые банки требуют нотариальную доверенность, где заемщик делегирует ему это право. Бывает, что даже в разных отделениях одного и того же банка требования отличаются, из-за чего случаются споры.

Можно ли досрочно погасить ипотеку материнским капиталом. С 1 февраля 2023 года материнский капитал на первого ребенка — 589 500 ₽, а на рождение и усыновление второго — 779 000 ₽.

Всю сумму можно использовать только для досрочного погашения ипотеки, даже если она была оформлена до рождения ребенка. СФР перечислит выплату после сделки и регистрации недвижимости или ДДУ.

Если заемщик использовал материнский капитал в качестве первого взноса, то банк укажет в кредитном договоре про обязательство внести маткапитал в счет досрочного погашения. А сам либо увеличит сумму ипотеки на выплату, либо продавцу придется ждать деньги.

Банк укажет срок — обычно в течение 90 дней клиенту нужно написать заявление в СФР на распоряжение капиталом. Или сам подаст заявление от имени клиента — если это предусмотрено договором и у банка налажено дистанционное взаимодействие с СФР.

Может ли банк внести в серый список за досрочное погашение. Досрочное погашение ипотеки или любого другого кредита никак не влияет на кредитную историю человека.

Зачем гасить ипотеку досрочно

Это позволяет уменьшить размер основного долга, а вместе с ним и общую сумму процентов. В итоге снижается ежемесячный платеж или срок — в зависимости от выбранной стратегии.

К тому же пока ипотечный кредит не выплачен, недвижимость находится в залоге у банка. Это психологически неуютно: сложнее решаться на перемены и, например, менять работу.

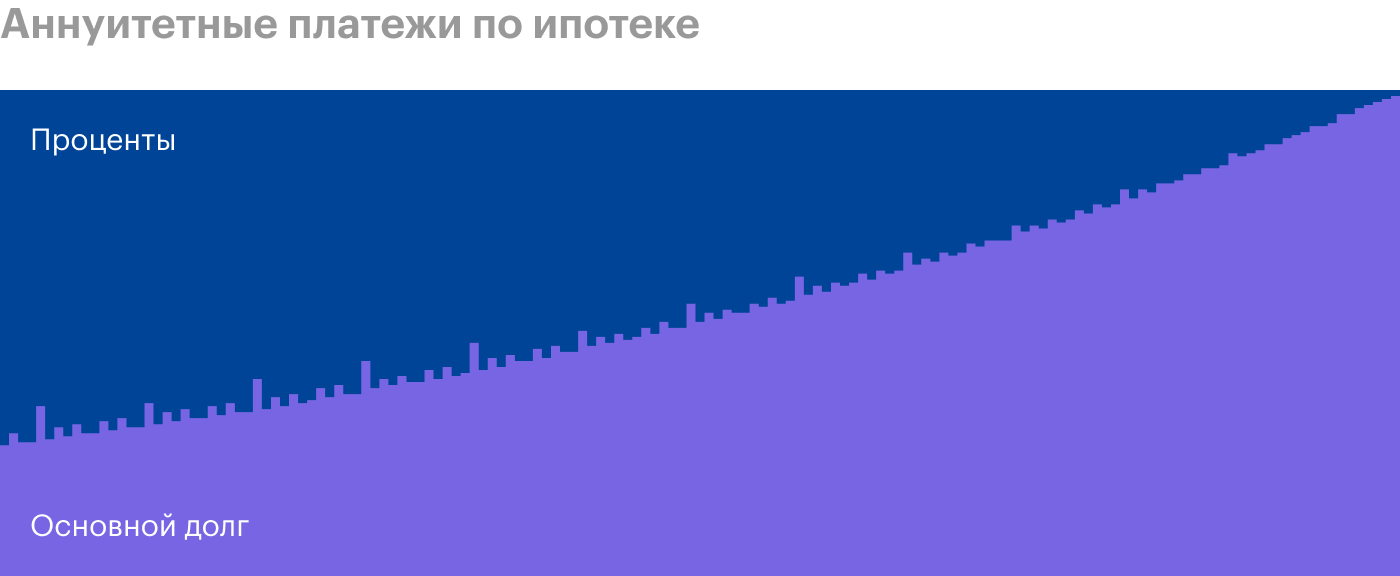

Выгоднее ли досрочно гасить ипотеку в первые годы выплат. Ежемесячный платеж по ипотеке состоит из двух частей: выплаты основного долга и процентов. Даже когда платеж каждый месяц одинаковый, пропорция двух частей разная: в первые годы больше платишь проценты, в последние — основной долг. Поэтому в первые годы досрочно гасить ипотеку выгодно, если не смотреть на инфляцию.

Подобный график строится для любого кредита, когда вы платите равными частями каждый месяц. Если у вас несколько кредитов, то выгоднее досрочно погашать тот, у которого выше процентная ставка. Обычно это не ипотека.

Выгодно ли досрочно гасить ипотеку при высокой инфляции. С момента подписания ипотечного договора стоимость платежей фиксируется. Инфляция работает на вас и потихоньку съедает долг. Инфляция за последние 20 лет — 500%. Если ее темпы сохранятся, то 40 000 ₽ в месяц через 20 лет будут восприниматься как 8000 ₽ сейчас. Чем дольше гасите долг, тем более дешевые рубли отдаете банку. С другой стороны — платите больше процентов.

Условия досрочного погашения

В кредитном договоре банк указывает, как может изменяться периодичность, размер и количество ежемесячных платежей при досрочном погашении.

В зависимости от этих условий и технических возможностей банка заемщик может сократить срок займа или уменьшить ежемесячный платеж, сохранив срок. Обычно банки предлагают выбор.

Если заемщик решил досрочно погасить ипотеку, то по закону он обязан уведомить банк о намерении минимум за 30 дней. Но у банков могут быть свои условия, и часто предельный срок короче.

Когда заемщик настаивает на более ранней дате, банк может взять комиссию, но это исключение. Чаще идут навстречу и разрешают подать заявление за 15 или 5 дней и даже проводят досрочное погашение в день обращения.

Варианты досрочного погашения

Досрочно можно погасить весь ипотечный кредит или его часть. У меня в приложении «Росбанк Дом» это первое, что просят указать при заявке.

Полное погашение — вы платите всю оставшуюся сумму основного долга и проценты, которые были начислены с даты последнего платежа.

Частичное погашение — указываете сумму, которую готовы внести, дату списания и то, что планируете уменьшать: срок или размер ежемесячного платежа.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма процентов. Это работает на любой сумме: хоть 400 000 ₽, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2021 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 ₽ | Март 2024 г. | 4110 ₽ | 498 754 ₽ |

| Уменьшить платеж | 8261 ₽ | Октябрь 2027 г. | 8486 ₽ | 612 239 ₽ |

| Не вносить 400 000 ₽ | 15 719 ₽ | Октябрь 2027 г. | 15 578 ₽ | 786 139 ₽ |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 ₽, несмотря на то, что новый платеж после его сокращения — 8261 ₽. И так нужно продолжать делать: ежемесячно вносить 15 720 ₽ и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 ₽ | Минимальный платеж: 15 720 ₽ |

| Вносим дополнительные деньги: 400 000 ₽ | Вносим дополнительные деньги: 400 000 ₽ |

| Сокращаем срок. Минимальный платеж остался 15 720 ₽ | Уменьшаем минимальный платеж. Теперь он — 8261 ₽ |

| Продолжаем вносить 15 720 ₽. Минимальный платеж не меняется | Продолжаем вносить 15 720 ₽. Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2024 г. | В марте 2024 г. минимальный платеж будет 115 ₽. Вносим 4109 ₽ и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Особенности при аннуитетных и дифференцированных платежах. Аннуитетный платеж — это когда каждый месяц на протяжении срока кредита вы перечисляете в банк одинаковую сумму. Большинство ипотечных кредитов выдают именно с аннуитетным платежом. Мой кредит тоже такой.

Дифференцированный платеж — это когда каждый месяц вы гасите одинаковую часть основного долга плюс начисленные проценты, которые постепенно уменьшаются, а с ними и ежемесячный платеж.

Если платить строго по графику, то при дифференцированных платежах итоговая переплата меньше: за счет больших платежей в начале срока вы быстрее уменьшаете основной долг и на него начисляется меньше процентов. Поэтому такую схему выплат редко встретишь у банков — она не так выгодна кредиторам, как аннуитет.

В своем методе досрочного погашения я при аннуитетных платежах использую преимущество дифференцированных: каждый месяц плачу одинаково, но обязательный платеж при этом уменьшается. Это позволяет не переплачивать за кредит.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в неоплачиваемый отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск за свой счет и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2022 года минимальная сумма выплаты составит около 6700 ₽, а в мае 2023 — около 3700 ₽.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2022 года у меня снизится доход, я просто продолжу платить свои 3700 ₽, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте общие условия ипотечного кредитования в договоре, внимательно изучайте график выплат и стройте таблички в «Экселе». Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Сделайте платежи удобными

Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление об этом. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление. Это лишние издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 ₽, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Что выгоднее: гасить досрочно небольшими суммами или копить

Некоторые банки устанавливают минимальную сумму частичного досрочного погашения. У моих друзей, которые взяли ипотеку в другом банке, эта сумма была не меньше 30% от ежемесячного платежа или фиксированная сумма, например не менее 50 000 ₽. Мобильное приложение просто не дает отправить на досрочное погашение меньше денег. Некоторые банки в таком случае берут комиссию. Тогда есть смысл накопить деньги до минимальной суммы частичного досрочного погашения. Во всех других ситуациях гасить небольшими суммами выгоднее.

Возвращается ли страховка при досрочном погашении ипотеки

По закону вместе с получением ипотеки вам нужно застраховать недвижимость, на покупку которой вы берете кредит. Для банка это гарантия, что в случае пожара, землетрясения или еще каких-то катаклизмов он получит свои деньги назад.

У каждого банка свой список аккредитованных страховых компаний — вы можете подписать договор с любой, сравнив условия и выбрав выгодный вариант. Договор со страховой обычно заключают на год. Когда год заканчивается, сумма за страховку пересчитывается исходя из остатка по основному долгу. Договор заключается заново с новой компанией на более выгодных условиях. И так каждый год, пока есть ипотека.

При полном досрочном погашении ипотечного кредита можно вернуть часть денег за страховку. Достаточно будет заявления в страховую компанию — для нее это стандартная процедура. Максимум через семь рабочих дней деньги поступят на ваш счет. Вернется не вся первоначальная сумма, а только часть за те дни, которые остались до конца срока страховки. То есть в начале года сумма будет больше, а в конце — меньше.

Свои плюсы есть и при частичном досрочном погашении ипотеки. Уменьшая сумму кредита, вы сокращаете размер ежегодной стоимости страховки. В законе сказано, что для этого нужно погасить более 30% от основной суммы долга. Большинство страховых компаний не требует этого, а каждый год при расчете умножает остаток кредита на свой постоянный коэффициент. Меньше остаток — меньше платите за страховку.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Приятных вам минимальных платежей.