В кредитных договорах важны не только нижеперечисленные пункты — нужно обязательно читать все целиком и понимать прочитанное. А при наличии сомнений лучше отложить подписание и взять документ домой, чтобы ознакомиться с ним в спокойной обстановке. Закон дает заемщику возможность изучать договор в течение пяти дней, и банк в это время не вправе менять предложенные условия.

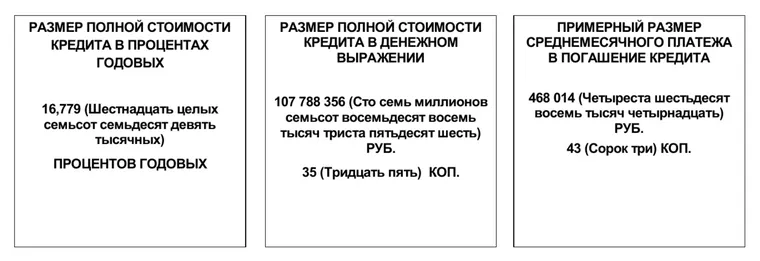

Самое важное, что нужно знать о кредите, — это во сколько он обойдется, то есть размер итоговой переплаты. ПСК всегда отличается от той ставки, которую вы видите в рекламе, и той, по которой банк одобрил кредит. И это разница всегда в большую сторону.

Кроме суммы долга и процентов по нему в полную стоимость включают дополнительные расходы и платежи, которые сопровождают кредит: например, страхование, плату за перенос платежа или оценку квартиры при ипотеке.

Полная стоимость кредита указывается на первой странице кредитного договора, в правом верхнем углу — она рассчитывается в рублях и в процентах годовых. Итоговая переплата может быть и больше — например, если заемщик просрочит платеж и ему начислят штраф.