Документирование и систематизация информации о работе компании, составление отчетности на основе этих данных.

Руководитель компании решает, кто ведет бухучет: он сам или нанятый бухгалтер. Также бухучет по заказу компании может вести специализированная фирма на аутсорсе.

Рассказываем, зачем компании бухучет и как его вести.

Зачем вести бухучет

Вести бухучет — обязанность компаний по закону. Если этого не делать, директора могут оштрафовать на сумму до 20 000 ₽ или дисквалифицировать на срок до двух лет. А саму компанию оштрафовать на сумму от 10 000 ₽. ИП вести учет не обязательно, но и не запрещено.

Бухучет помогает отслеживать движение активов и обязательств. Например, без записи в нем компания не может ничего никому отгрузить.

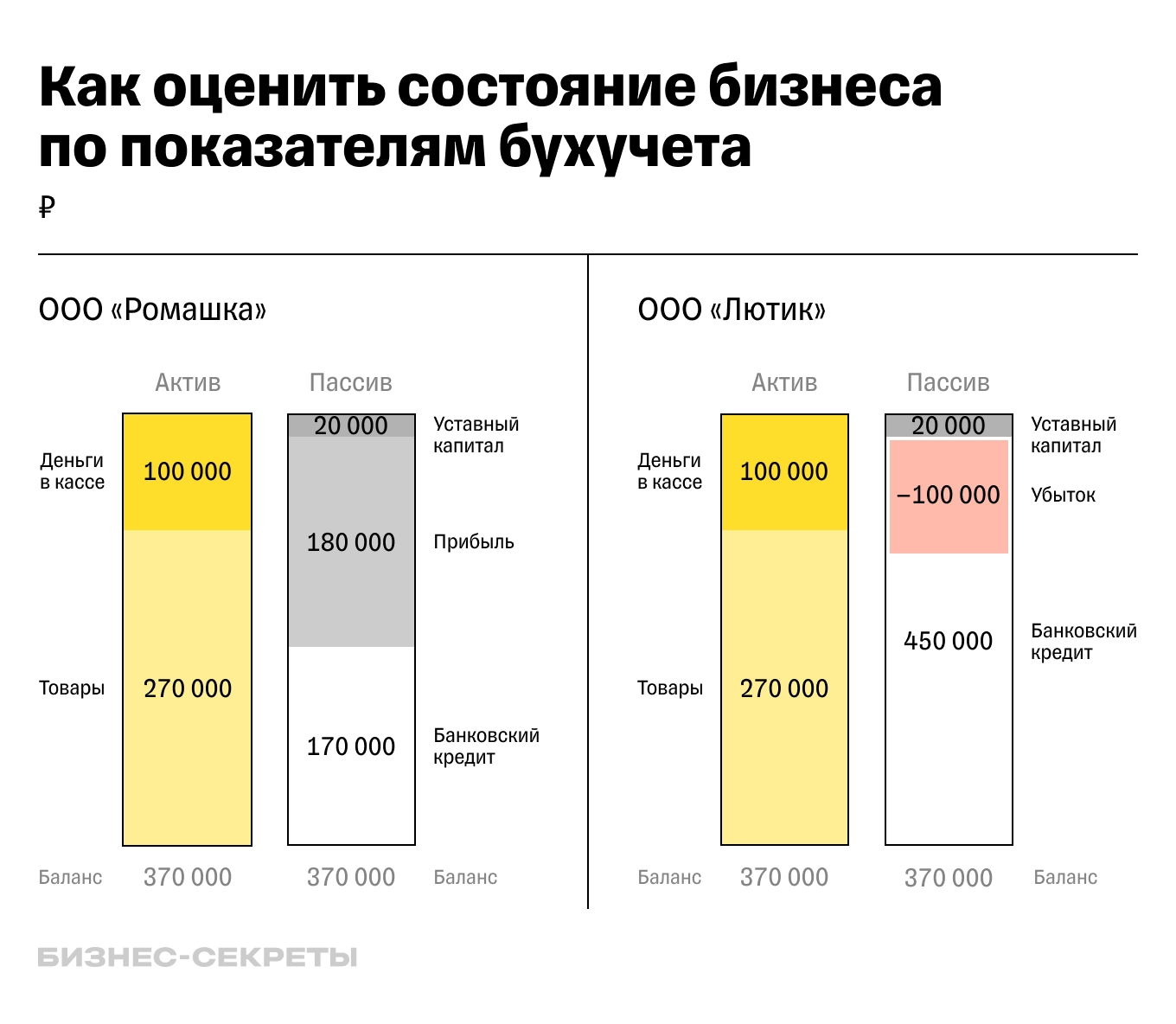

По показателям бухучета можно быстро оценить состояние бизнеса, его финансовые результаты и жизнеспособность. Например, можно посмотреть на столбец пассивов в бухгалтерском балансе и оценить, сколько собственного капитала у компании, а сколько долгов.

У обеих компаний есть собственный капитал. Он складывается из уставного капитала и прибыли. У ООО «Ромашка» есть прибыль — 180 000 ₽, и, если сегодня нужно будет погасить все долги — кредит на 170 000 ₽, компания останется в плюсе.

У ООО «Лютик» все не так хорошо — у них уже есть убыток за прошлый период — 100 000 ₽. Если сегодня компании придется расплачиваться по долгам, то компания разорится.

Что отражают в бухучете

Основная задача бухгалтерского учета — показать всю деятельность бизнеса. Это могут быть:

- Факты хозяйственной жизни, например сделки с поставщиками и покупателями.

- Активы — имущество и имущественные права бизнеса, которые он может превратить в деньги. Сюда относятся товары, оборудование, деньги в кассе или на расчетном счете, долги поставщиков по выданным авансам и долги покупателей.

- Обязательства — любые долги компании. Например, долг поставщику или полученный аванс от покупателя либо кредит банка.

- Доходы — все, что заработали.

- Расходы — все, что потратили для работы компании, например зарплата, аренда, закупка товаров и налоги.

- Финансовый результат — прибыль или убыток компании после продажи товаров, работ или услуг за отчетный период. Например, потратили за квартал 2 млн рублей, а заработали 5 млн, прибыль — 3 млн рублей.

- Иные объекты, если это установлено федеральными стандартами.

На основе бухгалтерского учета составляют бухгалтерскую отчетность. Например, бухгалтерский баланс, отчет о финансовых результатах компании и приложения к ним.

Как вести бухгалтерский учет и его основные принципы

Учет ведут только в рублях и по правилам, которые прописаны в нормативных документах. Детали прописывают в учетной политике компании. По закону бухучет некоторых операций можно вести разными способами, главное — зафиксировать выбранный в учетной политике. Если этого не сделать, может возникнуть путаница, появятся ошибки в бухгалтерии и вопросы от налоговой.

Важно, чтобы в учетной политике соблюдались основные принципы бухгалтерского учета: двойная запись и непрерывность.

Двойная запись. Это метод ведения бухгалтерского учета, в котором каждая операция отражается по двум бухгалтерским счетам, при этом всегда должно сохраняться равенство активов и пассивов. Дебет в одном бухгалтерском счете равен кредиту в другом. Другой вариант — внутренняя запись по субсчетам одного счета.

Бухгалтерский счет — это не какой-то отдельный счет в банке, а способ группировки объектов учета. Например, доходов, расходов и источников финансирования. Он отражает текущее состояние счета и переводит все факты хозяйственной жизни бизнеса в деньги. То есть если у компании есть 50 стульев по 2000 ₽, они будут указаны в бухучете как актив «Стулья» размером 100 000 ₽.

У каждого счета для удобства записи есть свой номер, все они указаны в плане счетов. Например, счет 50 «Касса» нужен для обобщения информации о наличии и движении денег в кассах.

С помощью двойной записи бухгалтер, налоговая и все, кто связан с бухучетом, смогут увидеть, что происходит в компании: кому она заплатила, кто прислал деньги, кому она отгрузила товары и многое другое. Разберем на примере.

Компания закупила стулья на фабрике на 100 000 ₽. Эти деньги взяли в кредит в банке. Вот как может выглядеть запись этих операций в бухучете:

| Операция | Дт | Кт | Сумма, ₽ |

|---|---|---|---|

| Получен кредит | 51 | 66 | 100 000 |

| Приобретены стулья | 41 | 60 | 100 000 |

| Стулья оплачены | 60 | 51 | 100 000 |

Человек, знакомый с бухучетом, видит эти записи и понимает, что расчетный счет пополнился на 100 000 ₽ за счет краткосрочного кредита. Затем компания получила стулья от поставщика на эту сумму и оплатила их. В итоге у нее нет 100 000 ₽ деньгами, но есть стулья такой стоимости, а также обязательство перед банком — те же 100 000 ₽.

Непрерывность. Принцип непрерывности означает, что записывать нужно все от даты регистрации бизнеса до ликвидации компании. Если какое-то время не вести бухучет, то потом восстановить его и продолжить будет очень сложно. Появятся расхождения активов и пассивов, и картина бухучета будет неполной — придется делать корректировки. А если в результате перерыва окажется, что компания занизила налоги, то ее могут оштрафовать.

Способы ведения бухучета

Есть два способа ведения бухгалтерского учета — обычный и упрощенный.

Обычный бухучет. Его должны вести все крупные и средние компании. Это самый сложный способ ведения бухгалтерии — скорее всего, понадобится бухгалтер или профильное образование руководителя.

При такой системе обязательно использовать двойную запись, применять все счета бухучета и соблюдать все положения и федеральные стандарты по бухгалтерскому учету.

Например, обязательно создавать резерв на оплату отпусков и выплату вознаграждений по итогам работы за год, признавать доходы и расходы по договору строительного подряда по мере готовности, раскрывать информацию о прекращаемой деятельности и много чего еще.

Отчетность при обычном бухучете тоже непростая. Например, нужно заполнять полные формы баланса и отчета о финансовых результатов, сдавать отчеты о движении денег и изменении капитала, готовить развернутые письменные пояснения к отчетности.

Упрощенный бухучет. Его могут вести только:

- субъекты малого предпринимательства, если они не должны проходить обязательный аудит;

- некоммерческие организации;

- участники проекта инновационного центра «Сколково».

Чтобы вести бухучет упрощенным способом, нужно закрепить это в учетной политике. Тогда компания может отказаться от применения некоторых положений. Например, не представлять в составе бухотчетности информацию по сегментам, не переоценивать основные средства и нематериальные активы, исправлять любые ошибки в бухучете как несущественные.

Бухгалтерская отчетность при ведении упрощенного бухучета менее громоздкая. Например, можно использовать упрощенную форму бухгалтерского баланса, включать в отчетность только показатели по группам без детализации по статьям. При этом важно понимать, что упрощенные бухучет и бухгалтерская отчетность — это не то же самое, что УСН — упрощенная система налогообложения. Последняя — налоговый режим, а не подвид бухучета.

При любом способе ведения бухучета можно использовать специальные программы, например «1С: Бухгалтерия», или самому собрать таблицу в Excel. Выбранный способ нужно прописать в учетной политике. Важно предусмотреть возможность распечатать все данные, чтобы по потребности предоставить документы бухучета в госорганы.

Что важно запомнить

- Бухгалтерский учет — это обязанность любой организации. ИП его может не вести.

- Вести бухучет может руководитель организации, штатный бухгалтер или компания на аутсорсе.

- Бухучет ведут только в рублях.

- При ведении бухучета применяют двойную запись — каждую операцию отражают всегда сразу по дебету одного счета и кредиту другого или внутренней проводкой по субсчетам одного счета.

- Задачи бухгалтерского учета — отразить всю финансовую деятельность компании и на ее основе составить бухгалтерскую и налоговую отчетность.

- Предприятия малого бизнеса могут вести упрощенный бухучет, все остальные — обычный.

- Прежде чем вести бухучет, нужно составить учетную политику.

Источник: https://secrets.tinkoff.ru/glossarij/buhuchet/

© Бизнес-секреты